贵金属日评:非农就业报告削弱通胀预期,关注生产力数字

2021-08-17 02:12

上周五公布的美国7月非农就业人数比预期强很多。美国7月新增就业人数94.3万(预期新增87.5万),失业率降至5.4%,远低于预期的5.7%。 休闲和酒店业、地方政府教育和商业服务的就业人数明显增长。劳动力参与率这一关键指标变化不大,为61.7%,仅比2020年2月低1.6个百分点。正在寻找工作的失业人数为650万,月率接近持平,但比2020年2月增加150万,增幅30%。

鉴于美国部分地区新冠病例数增加,8月非农就业报告的表现可能不会这么好,但几周前的FOMC会议记录中透露的关键词“取得更多实质性进展”吸引着至少两名FOMC成员暗示,目前的进展快于之前预期。我们的一名经济学家也抱持同样观点:“虽然等式中有delta变异病毒的变量,但经济显然不再需要紧急宽松的支持政策,所有指标都暗示今年晚些时候启动量化宽松的收缩。这个缩表时间表可能早于市场的初始预期,但恰好与减少美债供应的安排相一致,所以有望帮助缓解市场的不适情绪。两者叠加的效果是帮助长期债券收益率再度上扬。”

10年期名义债券收益率目前逼近1.3%,远高于正处于负值的欧洲债券收益率,也暗示美元兑欧元后市扩大上行。部分市场参与者目前也在寻找买入美元兑其它货币的机会。

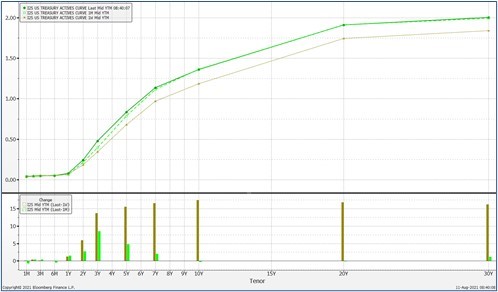

美债收益率

来源: Bloomberg

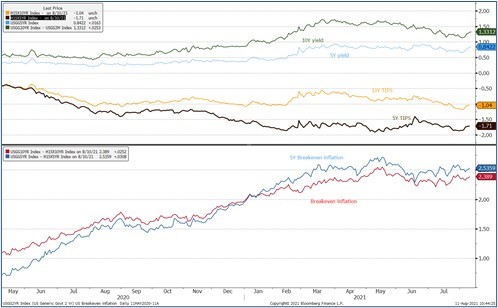

缩表倾向的增强主导着头条新闻,但魔鬼藏在细节当中,未来相关讨论还会不绝于耳。另外要注意,较长期债券市场对通胀的看法相对温和,5年期盈亏平衡通胀率(即5年期债券收益率减去5年期TIPS收益率的值)高于10年期盈亏平衡通胀率,表明债券市场并不认为通胀将大举进攻。

美国5年期和10年期债券收益率与盈亏平衡通胀曲线图

来源: Bloomberg

目前关键指标相较失业率降至3.5%、失业人数降至570万人(当前为870万人)的疫情前目标,用鲍威尔最新的口头禅说就是“还有一段路要走”。与此同时,许多公司因为人手严重不足给出了签约金的奖励。与此同时,补充支票仍在发放中(该计划将于9月到期)。

美国劳工统计局指出,最近几个月的数据表明,对劳动力需求的上升给工资带来了上升的压力,但由于各行各业的时薪差异巨大,相关分析得出的结论也很复杂,没有清晰的方向。 7月私营企业周收入总额为1063美元,前值为1059美元,2020年7月为1016美元(分别增长0.4%和4.0%)。7月时薪表现参差不齐,最低为休闲和酒店业的493.43美元/周,最高为私营公用事业部门的1918.30美元。

生产力水平则为非农就业报告提供了不同的角度,至少在通胀的推动程度方面给出了不同的角度。

我们已经看到最新的生产力数据:二季度增长2.3%,单位劳动成本年率仅上涨1.0%,远低于每周工资增长4.0%的表面数字。制造业生产力增长6.9%,单位劳动成本大幅下降12.9%。

所以,从供应端看生产力的提高几乎没有真正的动力通过价值链推高工资相关的成本,这一定程度减轻了对工资驱动通胀的潜在担忧。 当然,这并不能解决需求端的通胀压力。当消费者信心上升,需求可能推高通胀。而且就像很多人对通胀力量的看法一样,生产力的提高可能也属于过渡性质。 三季度生产力数字将是11月的关键指标。

本月26-28日将举行杰克逊霍尔研讨会,届时鲍威尔将发言。 FOMC下次会议定于9月21-22日举行,届时将公布包括点阵图在内的经济预测。6月份经济预测报告的变化曾导致债券和黄金市场剧烈波动。