欧洲市场开盘报告:聚焦欧央行会议和美国GDP

2021-10-29 19:12

欧洲央行会议及美国第三季度GDP初值稍后将至,留意欧元/美元或有波动。

亚洲股指:

- 澳大利亚ASX200指数下跌24.5点,跌幅0.33%%;目前交投于7,424.20

- 日本日经225指数下跌296.39点,跌幅1.02%;目前交投于28,806.24

- 香港恒指下跌23.93点,跌幅0.09%;目前交投于25,604.81

-

富时中国A50指数下跌39.24点,跌幅0.25%,目前交投于15,819.07

英国和欧洲股指期货:

- 英国富时100指数期货上涨5.5点,涨幅0.08%,现货市场目前预计开盘价为7,258.77

- 欧洲Euro STOXX 50指数期货下跌0.5点,跌幅0.01%,现货市场目前预计开盘价为4,220.38

-

德国DAX指数期货下跌2点,跌幅0.01%,现货市场目前预计开盘价为15,703.81

美国股指期货:

- 道指期货目前下跌266.19点,跌幅0.74%

- 标普500指数期货目前上涨33.25点,涨幅0.21%

-

纳斯达克100指数期货目前上涨8.5点,涨幅0.19%

股指

亚洲股市仍面临抛售压力,因公司展望疲弱,日本股市领跌。东证指数(大型股)表现最差,下跌1.2%,中国上证综指跌幅紧随其后。时段较晚评级机构标普(S&P)和惠誉(Fitch)下调房地产开发商佳兆业评级,理由为其资本结构被认为不可持续。

期货市场指向富时100指数开盘持平。在周二突破牛旗后,指数可能尚未扩大涨幅,但四小时图上仍处于上行趋势,支撑位在月图一号阻力枢纽和上周高位。7180上方我们仍看涨。STOXX 50指数和DAX指数情况类似,在周二扩大区间后,两大指数都构筑小型内包线。

富时350指数的内部情况

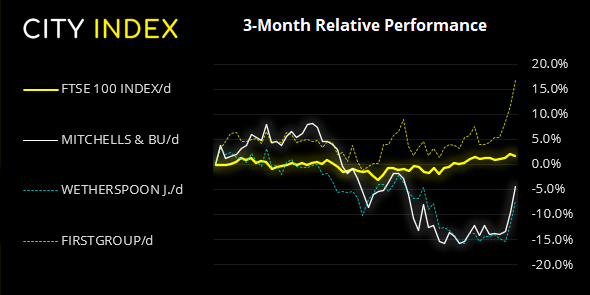

富时350指数2021年10月27日收盘情况:4157.02 (-0.33%)

- 156只个股(占比44.44%)上涨,173只个股(占比49.29%)下跌

- 10只个股升至52周新高,3只跌至新低

- 60.68%的个股收上其200天均线

- 54.99%的个股收上其50天均线

-

25.07%的个股收上其20天均线

涨幅居前的个股:

- + 5.68%-Mitchells & Butlers PLC(MAB.L)

- + 5.27%-J D Wetherspoon PLC(JDW.L)

-

+ 4.52%-FirstGroup PLC(FGP.L)

跌幅居前的个股:

- §-5.51%-Admiral Group PLC(ADML.L)

- §-4.59%-Plus500 Ltd(PLUSP.L)

- §-4.38%-Network International Holdings PLC(NETW.L)

外汇:

日央行将利率维持在-0.1%,10年期日债收益率维持在10%左右,并继续购买公司债券。CPI增长预期下调。

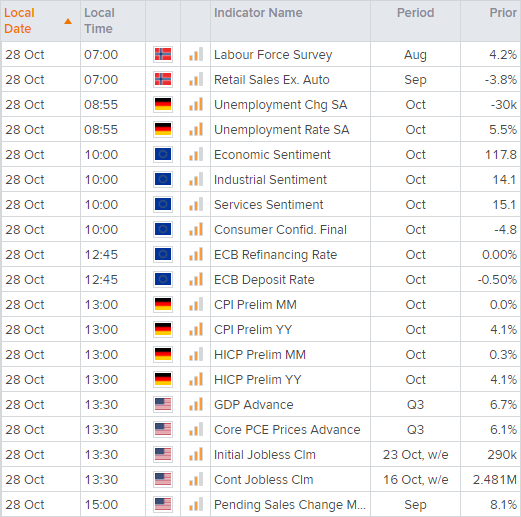

对交易员来说,今天的主要日程为欧洲央行12点45分召开的会议,不过,鉴于央行将在12月会议公布新员工预测,今天会不会有所行动还存在争议。当然,通胀正处于13年来高点,至少预示央行展望面临一些风险。最近几周欧元兑除日元外其他货币均遭遇大举抛售,若央行立场令空头失望,欧元/日元或应声走高。

来看看欧元/美元,1.1570上方支撑位不少。自1.1670高点的跌势缺乏可信度,4小时图仍守在周图一号支撑枢纽上方。近期还构筑了小型看涨pinbar,出现低点略微抬高,因此低点附近也存在部分买需。

最终,我们需要看到汇价升穿1.1625才能带来后续看涨走势,并确认近期盘整为见底形态,焦点看向1.1670附近高点。但如要更倾向看跌,我们希望汇价下穿1.1570。

美国GDP初值也将在英国夏令时13点30分发布,同时揭晓的还有失业金申领数据。鉴于“重新开放”早已不是新鲜话题,且供应链瓶颈依然顽固存在,大多数人预计第三季度增长将会放缓。但如果数据特别疲软,那将在一定程度上削弱复苏势头,不过如果这样的话,我们将对美联储下次会议上宣布缩表存疑。但这可能有助于提振欧元/美元。

大宗商品:

银价昨天未能实质性推低,不过高位确实出现在昨天视频中提到的日图阻力区附近。随着价格在趋势支撑位上方盘整上扬(还有一些下行空间)却仍构筑高点降底,银价将走向何方还不得而知。

黄金隔夜试探趋势阻力,似乎成为金银中相对看涨的一方。波段低点可能已于1780上方构筑,1小时图低点抬高。若今天美元走弱,将助力黄金推高。

后市展望 (BST时间)

如何在嘉盛交易平台上交易外汇、贵金属、大宗商品、股指、美港股、ETF等金融市场场外产品?

请按照以下简单的步骤开户

1. 点击账户开户页面,选择适合您的交易平台账户进行开户

2. 账户开通后进行账户注资

3. 下载安装并登录交易平台即可交易