美国消费者深信情况将变得更糟

2021-11-18 13:12

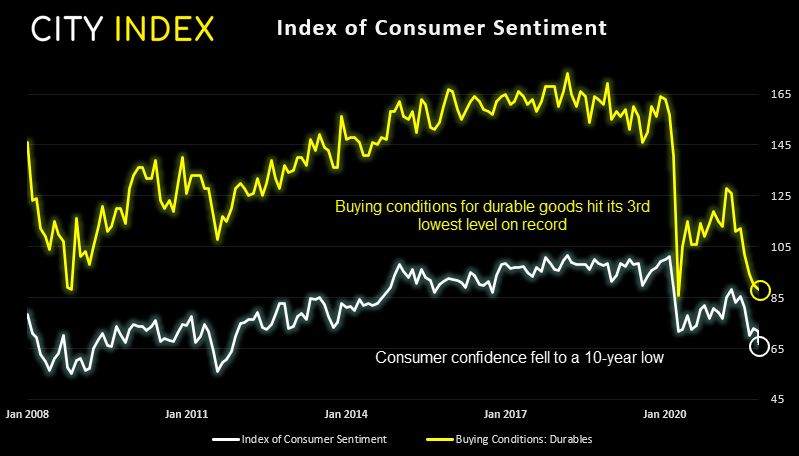

密歇根大学消费者报告初步数据显示,消费者信心降至10年来最低点。报告指出,由于德尔塔变异病毒、供应链短缺和政府经济支持政策缩减,2022年之前的消费者支出将继续走低。

10月调查结果如下:

- 自1978-1980年通胀达到10%峰值以来,“净价格上涨”这个词组的引用次数最为频繁。

- 耐用品购买状况降至有记录以来第三低水平,仅次于1980年经济衰退和2020年疫情期间。价格上行被视为不利购买的最常见原因。

- 69%的消费者认为购买汽车的条件“不太有利”,创有记录以来最悲观看法。

- 43%的人认为汽车价格高企,这个比例是认为“价格具吸引力”的人的3倍。

- 10月初,消费者预期一年通胀率为4.8%(2008年以来最高水平)。

-

73%的消费者预计明年利率会上升。

当前通货膨胀水平下,高增长难以为继。此外,对通胀长期上行的担忧或足以促使消费者减支,从而累及经济增长,随着需求减弱,一定程度上也会波及通胀。这与“价格上涨预期会导致当前需求增加”的逻辑背道而驰,但为什么“这次情况不同”,我们有两个想法.

- 封锁期间(无聊,来钱轻松),消费者可能已提前购买了很多东西。

-

价格上涨加之等货期变长(供应瓶颈),人们可能会改变购买习惯,因为他们认为不值得付出长时间的等待和更高的价格。

此外,如果消费者对未来感到担忧,他们更有可能削减支出,这最终将拖累经济增长,因为他们会选择存钱,而不是迎合通胀价格。这项调查数据表明,情况可能正是如此。

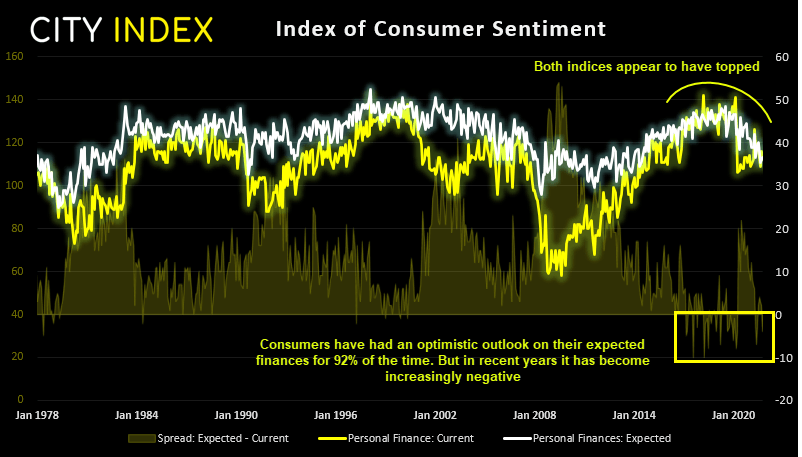

从历史上看,消费者大多预期自己的财务状况会改善。但现在不是了。

如下图所示,两个“个人理财”指数似乎已经在长期图表上达到峰值,表明长期周期在2019年第四季度见顶。如果我们看看两者之间(预期-当前)的差值,就会发现它们呈现两种清晰的模式。

- 从历史上看,消费者认为自己的财务状况会相对当前有所改善。准确地说,91.8%的时候是这样。

- 自2017年以来,人们预计个人财务状况恶化的频率更高。达到了38%。

现在让我们再来结合看看通胀预期,一年期通胀预期已升至4.8%(2008年以来最高水平)。如果消费者担心自己的财务状况,他们会希望看到这种通胀结果吗?可能不会。如果是这样,通胀走高将成为收紧荷包的一个上佳理由。但我们预计下个月的报告中通胀预期将显著上升,因为其中会体现对上周三消费价格数据上涨的反应。如果届时一年通胀预期升至5%上方,甚至更为接近6%,我们也不会感到意外。

那么,通胀是暂时的吗?

有可能,而且需求下降将有助于缓解通胀上行压力,但它不能解决供应方面,即体系中的瓶颈问题。为了让通胀率明年回落到接近2%水平,供应链需要实现全面运转。我们对这点能不能足够快的落实仍心存怀疑。

但对我们来说,这份报告最大的启示在于消费者在关注物价上涨同时,显然也十分在意自己的财务状况。因此,我们猜测消费将会下降,从而助力减轻部分消费价格压力,但这对增长数据的影响更大。美联储或因此进退两难,因为他们可能需要加息以遏制通胀,但如果经济增长因此受到影响,他们可能又不想加息。

因此,我们有必要关注一下今天的零售销售报告,看看需求是否真的在减弱。不过由于黑五大促,我们预计下个月销量会十分强劲。但随着明年的到来,我们需看到信心(和零售销售)迎来实质性改善,才能为这艘低迷前行的船注入活力,在此之前,2022经济增长似乎会受创。

美元的最后一波欢呼?

当然,鹰派美联储预期(美联储终于开始缩表)让美元多头如虎添翼。美元指数目前处在2020年7月以来最高水平,似乎还有一两天就会攻入96.0。看涨动能自5月低点以来已经加速,并自6月低点构筑看涨趋势线。此外,昨天形成的看涨吞没K线收于95.0之上。

短线来看,我们认为汇价有望试探96.0附近阻力区,其中也是上行通道所在。如果美债收益率继续走高,货币对甚至可能悄然站上该趋势线,上看96.40高点。但有一点不要忘了,12月传统上是美元看跌的月份,随着动能逐渐减弱及股市圣诞反弹拉开帷幕,美元或将面临修正。

如何在嘉盛交易平台上交易外汇、贵金属、大宗商品、股指、美港股、ETF等金融市场场外产品?

请按照以下简单的步骤开户

1. 点击账户开户页面,选择适合您的交易平台账户进行开户

2. 账户开通后进行账户注资

3. 下载安装并登录交易平台即可交易