外汇干预、收益率曲线控制,日本央行会怎么选? - 嘉盛官网

2022-04-27 19:12

继续积极宽松银根并实现2%通胀目标

日本央行行长黑田东彦(Haruhiko Kuroda)上周五表示,央行应当继续实施“积极宽松政策”,平稳实现2%的通胀目标。黑田东彦补充指出,“实现2%的目标依然任重道远”。

不同于西方国家通胀由需求力量拉动,日本通胀的主要力量一直是大宗商品价格上涨。然而,即便大宗商品斩获惊人的涨幅,日本的通胀率依然低于央行2%的目标(与西方国家的情况大相径庭)。

黑田东彦显然并不担心通胀过热,所以央行仍致力于实现2015年以来从未实现的2%通胀目标。而经济学家的主流看法是,日本通胀率于本财政年度达到1.8%的峰值后将在2023年回落。

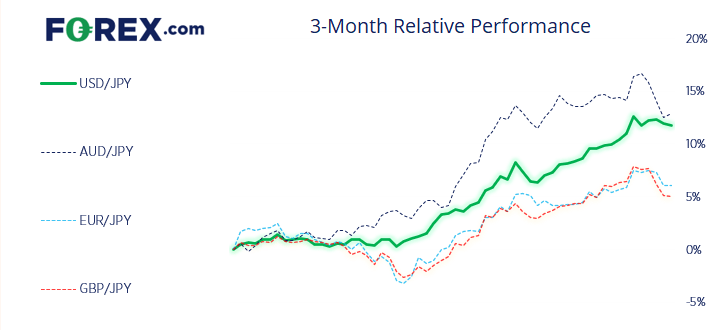

日元剧烈波动引起密切关注

日元震荡走弱一段时间以来令部分投资者焦虑不已,因其重新点燃了日本央行干预以阻止其继续贬值的担心。事实上,日本央行数年来一直积极应对日元贬值,往往只是暗示入市干预即可引爆反转行情。

黑田东彦本人鼓吹日元贬值,但上周五还是表示,“日元极端震荡”不利于经济发展。日本财务大臣几周前声称,日元贬值对日本经济整体而言弊大于利。

他还说:“稳定很重要,货币快速波动不可取。”表面上我们可以得出这样的结论,即黑田东彦和财政大臣都反对日元震荡,即使两者在日元走势的方向上意见不一致。

不要期待日本央行很快加息

日本央行提振日元的途径之一是加息,但在通胀率依然远低于预期的环境中,此举可能性微乎其微。日本前首相安倍晋三也认同这点,于昨天表示,日本央行通过加息来控制日元跌势“明显错误”。这就排除了加息的可能性,而进行外汇干预的可能性也不大,除非央行放弃收益率曲线控制政策。

日本央行会干预日元吗?

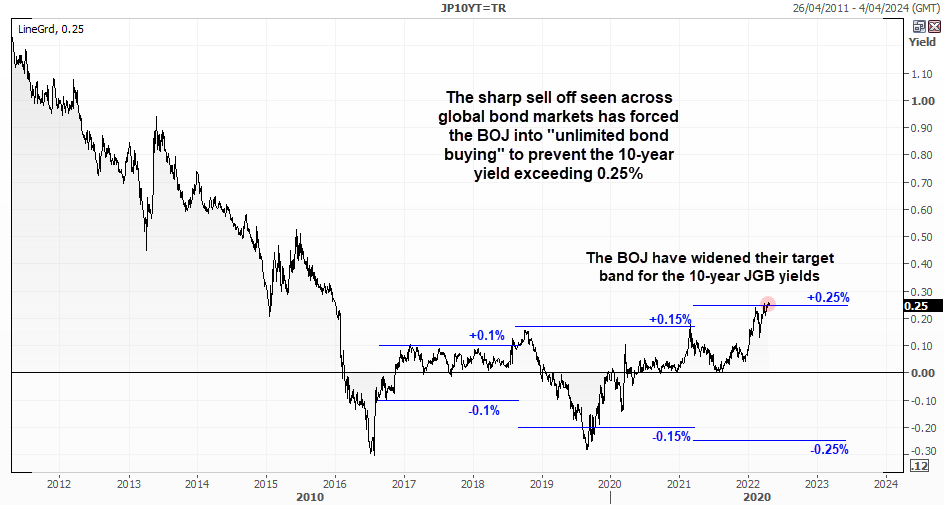

日元急跌,但日本央行出手阻止的可能性似乎不大,主要原因可能就在其收益率曲线控制政策。2016年以来,央行一直控制10年期政府债券的收益率,一开始控制在+/- 0.1%区间内,之后将这个区间扩大至+/- 0.25%。

收益率每次上涨(即债券价格下跌)都会迫使央行买入债券以防收益率超过目标区间上轨,而这次全球性的债券抛盘已迫使央行在最近启动“无限额债券购买”措施,维持收益率在低位。日本是美债的最大购买国,致使日元走弱。所以,日本央行能够阻止收益率上涨,但无力同时阻止日元贬值。简言之,日本央行只能在控制日元和控制收益率之间二选一,不可能两者兼顾。

所以,日本央行维持“无限额债券购买”措施,从根本上消灭了外汇干预的选项。对于接下来的每次央行会议,我们都将留意其是否透露可能对收益率曲线控制措施不再有信心的微弱线索。如果有类似的信号,可能意味着日本央行有意于转而干预并扭转日元的下跌趋势。

日元进入回调阶段

美联储与日本央行的政策差距已令美元/日元接近于考验部分市场人士所谓的外汇干预“底线”,即130。在该位反转的初始反应并非巧合,虽然延续的可能性不高。全球成长放慢的担心以及极端强硬的美联储,推动上周市场进入避险模式,日元货币对因此获得了大于最初预想的回调空间。

我们可以看到澳元/日元周图自创下2020年低点后就一直处于强劲的上涨趋势中,而且2022年上涨动能增强,有望最终站上96后再上台阶。然而,价格在2016年收盘高点下方不远处形成了看跌锤子形态,之后在上周下跌,现在进入回调阶段 – 可预见未来或交投于90-96区间。

小时图显示,自本周低点以来价格构筑了3浪波动,但于50小时指数移动均线处遇阻。一旦价格下破92,则意味着修正高点或已就位,后市可能下破90.74支撑位。但考虑到股市上涨的事实,价格短线拥有扩大涨势、上攻93.0的潜力。如果触顶信号落实,价格或自93.0回落。

如何在嘉盛交易平台上交易货币对、贵金属、大宗商品、股指、美港股、ETF等金融市场场外产品?

请按照以下简单的步骤开户

1. 点击账户开户页面,选择适合您的交易平台账户进行开户

2. 账户开通后进行账户注资

3. 下载安装并登录交易平台即可交易

欲了解更多嘉盛汇评精彩文章,欢迎关注嘉盛集团官方微信jiashengjituan